Koji Sato, “TOYOTA için Eşref Saati geldi.”

Koji Sato’nun 484 tedarikçinin üst düzey yöneticilerine söylediği

“Bu haliyle devam edersek hayatta kalamayız” cümlesi,

Yüzeyde bir kriz uyarısı gibi okunabilir.

Ancak bu ifade,

“Toyota finansal olarak zor durumda” anlamına gelen dar bir alarm değildir.

Asıl mesaj daha yapısaldır:

Rekabetin zemini değişmektedir.

Artık belirleyici olan üç unsur vardır: hız, maliyet ve teknoloji.

Özellikle yazılım (SDV) ve elektrifikasyon bu dönüşümün merkezindedir.

Bu çerçevede Sato’nun uyarısı,

Toyota’nın ve daha geniş anlamda Japon otomotiv ekosisteminin

rekabetçi kalabilmesi için gereken koşulların yeniden tanımlandığını gösterir.

Temel problem “hız farkı”dır.

Bu fark yalnızca operasyonel bir mesele değildir;

Ürün gücünü ve maliyet rekabetini doğrudan etkiler.

Daha kritik olan ise şudur:

Bu fark kapanmazsa zamanla daha da açılacaktır.

Bu nedenle çözüm, mevcut sistemi optimize etmek değildir.

Daha radikal bir değişim gereklidir:

- Üretkenlik bugüne kadar görülmemiş bir seviyeye çıkarılmalı

- Mevcut kabuller sorgulanmalı

- Bazı işler bilinçli şekilde bırakılmalıdır

Sato’nun mesajı bu açıdan bir “performans uyarısı” değil,

Bir “çalışma biçimi değişimi” çağrısıdır.

Bu kısmın devamını da aynı netlikte bağladım:

Toplantının etkisi, yalnızca söylenen sözlerden değil;

Ölçesinden ve zamanlamasından da gelir.

484 şirketten 733 katılımcının yer aldığı bu buluşma,

Toyota’nın tedarikçi ekosistemine doğrudan verdiği bir mesajdır.

Ayrıca bu toplantı, liderlik geçişinin hemen öncesinde gerçekleşmiştir:

Sato CEO’luğu bırakırken, CFO Kenta Kon görevi devralmaya hazırlanmaktadır.

Bu bağlamda hem mevcut yönetim hem de yeni yönetim

aynı mesajı net biçimde vermiştir:

Rekabet temeli zayıflamaktadır.

Finansal veriler de bu uyarıyı destekler niteliktedir.

Toyota FY2025’te güçlü sonuçlar açıklamış olsa da,

FY2026 için faaliyet kârında düşüş beklenmektedir.

Faaliyet marjı %10 seviyesinin altına inmektedir.

Bu baskının kaynakları çok katmanlıdır:

- Tarife ve jeopolitik şoklar

- Üretim dalgalanmaları

- Çin’de artan EV rekabeti

- Kuzey Amerika’da kârlılık baskısı

- Aynı anda yükselen yazılım ve elektrifikasyon yatırımları

Dolayısıyla sorun tek bir alandan değil,

Eşzamanlı baskıların birleşiminden doğmaktadır.

Tedarikçiler açısından ortaya çıkan tablo ikili bir yapı gösterir:

Bir yandan Toyota,

tedarikçi maliyetlerini üstlenmeyi rekabetçiliğe yatırım olarak konumlandırmaktadır.

Diğer yandan ise,

SSA ve AREA35 gibi programlarla maliyet düşürme,

israfı azaltma ve hız kazanma beklentisini sertleştirmektedir.

Bu, klasik “fiyat indir” yaklaşımından farklıdır.

Yeni çerçevede tedarikçilerden beklenen şudur:

Toplam maliyeti düşürmek, hızı artırmak ve kalite riskini azaltmak.

Dolayısıyla pazarlık zemini de değişmektedir:

Artık konu yalnızca fiyat değildir.

Uyarının metni ve toplantı bağlamı

Toplantı, 25 Mart 2026’da Tokyo’da

“2026 Toyota Supply Partners Convention” adıyla gerçekleştirildi.

484 şirketten 733 üst düzey katılımcının yer aldığı bu buluşma,

ölçek olarak Toyota’nın en kritik tedarikçi platformlarından biridir.

Toplantıda hem Sato hem de CEO adayı Kenta Kon sunum yaptı.

Ayrıca bu yıl, organizasyonun adı da değişti:

“tedarikçi genel kurulu” yerine “global tedarikçi genel kurulu” ifadesi kullanılmaya başlandı.

Bu değişim sembolik değil;

Toyota’nın tedarikçi ağını artık daha küresel ve entegre bir yapı olarak konumladığını gösteriyor.

Sato’nun uyarısı, Toyota Times’ta yayımlanan konuşma metninde açık şekilde yer alır:

“Bu haliyle devam edersek hayatta kalamayız.

Öncelikle bu kriz hissinin herkes tarafından ortak bir gerçeklik olarak kabul edilmesini istiyorum.”

Bu ifade tek başına güçlüdür;

Ancak asıl anlamı öncesindeki bağlamda netleşir.

Sato’ya göre yeni rakiplerin iki temel avantajı vardır:

Hız ve maliyet.

Japon otomotiv endüstrisinin güçlü olduğu alan ise

Uzmanlaşmış ve derin tedarik zinciridir.

Ancak zayıf nokta nettir: hız.

Ve kritik uyarı şudur:

Mevcut durumda hiçbir şey değişmezse, bu fark kapanmayacak; aksine büyüyecektir.

Sato’nun mesajı yalnızca rekabet analizi değildir.

Aynı zamanda operasyonel bir teşhistir.

Son iki yılda tedarik zincirine ciddi yatırım yapıldığını,

ancak artık “sonuç üretme” aşamasına geçilmesi gerektiğini vurgular.

Daha da önemlisi, üretim duruşlarının önemli bir kısmının

ekipman arızaları ve kalite problemlerinden kaynaklandığını açıkça belirtir.

Bu, sorunun yalnızca dış rekabet olmadığını gösterir.

İçeride de hız ve istikrar problemi vardır.

“Ne yapılacak?” kısmı ise oldukça nettir:

- Mevcut kabuller değiştirilecek

- “Toyota Standard” gibi yapılar yeniden araç haline getirilecek (kural değil)

- Geliştirme süreçleri sadeleştirilecek

- Yazılım türleri azaltılacak

- Powertrain kombinasyonları ciddi şekilde düşürülecek

Buradaki ortak tema şudur:

Karmaşıklığı azalt, hızı artır.

Tedarikçiler açısından en kritik mesaj ise kültüreldir:

“Toyota nasıl diyorsa…” yaklaşımı terk edilmelidir.

Bunun yerine tedarikçilerden beklenen,

kendi uzmanlıklarıyla aktif şekilde öneri getirmeleridir.

Bu, klasik “fiyat düşür” ilişkisinden farklıdır.

Tedarikçi artık pasif uygulayıcı değil,

Aktif çözüm ortağı olarak konumlanmaktadır.

Konuşmada geçen SSA ve AREA35 programları da bu dönüşümün araçlarıdır:

- SSA: kalite ve performans standartlarını “gerektiği seviyeye” çekmek

- AREA35: parça ve varyant sayısını azaltarak karmaşıklığı düşürmek

Amaç nettir:

Daha az çeşit, daha az israf, daha yüksek hız.

Medya tepkileri ve çerçeveleme farkları

Japonya içindeki ilk dalga haberleştirme, uyarıyı iki temel eksen üzerinden çerçeveledi:

1. Hız farkı

Toyota Times ve Car Watch’ın ortak odağı nettir:

Rekabet artık hız ve maliyet üzerinden tanımlanmaktadır.

Yükselen üreticiler geliştirme hızında ve maliyette belirgin üstünlüğe sahiptir.

Japon otomotiv ekosistemi ise güçlü tedarik zinciri yapısına rağmen hızda geridedir.

Kritik nokta şudur:

Hız farkı yalnızca operasyonel bir metrik değildir.

Doğrudan ürün gücüne ve maliyet rekabetine yansır.

Dolayısıyla bu bir “verimlilik farkı” değil,

rekabet gücü erozyonudur.

2. Operasyonel disiplin ve taban sorunları

Toyota Times’ın çerçevesi daha içeriden ve daha somuttur.

“Üretim duruşları”, ekipman arızaları ve kalite uygunsuzlukları üzerinden yapılan vurgu,

kriz söylemini soyut rekabet tartışmasından çıkarır

Ve doğrudan operasyonel performansa indirger.

Bu yaklaşımın anlamı açıktır:

Sorun yalnızca dış rekabet değildir.

Sistem içi verimsizlikler de hız kaybı yaratmaktadır.

Japonya’daki haber akışı bu nedenle “kriz”i

bir strateji problemi olarak değil,

genba performansı ve süreç rasyonalizasyonu problemi olarak konumlandırır.

Ana akım Japon basınında ise çerçeve daha yumuşaktır.

Odak noktası rekabet baskısından ziyade:

- liderlik geçişi

- tedarikçi iş birliği

ÖÖrneğiniMainici,mesajı iş birliği çağrısı olarak okur.

Diamond ise aynı olayı finansal baskı (tarifeler) ve sistemsel dönüşüm ihtiyacıyla birlikte ele alır.

Buradaki fark şudur:

uluslararası teknik analiz → operasyon ve rekabet

ana akım medya → yönetim ve iletişim

Japonya dışındaki haberleştirmede çerçeve belirgin şekilde değişir.

1. Mesajın dramatizasyonu

“Hayatta kalamayız” ifadesi,

analitik bir uyarı olmaktan çıkar

Ve varoluşsal bir tehdit olarak sunulur.

Başlık diliiçeriğin önüne geçer.

2. Tehdidin yeniden konumlandırılması

Global medya, tehdidin merkezini açık şekilde tanımlar:

Çin merkezli EV üreticileri.

Hız ve maliyet avantajı,

Bu oyuncuların dikey entegrasyonu ve kısa ürün döngüleri üzerinden açıklanır.

Bu çerçevede mesaj şuna indirgenir:

Toyota’nın problemi = Çin rekabeti.

Bu doğru ama eksik bir okumadır.

3. Dönüşümün basitleştirilmesi

Japon kaynaklarda SSA ve AREA35,

süreç ve standart optimizasyonu olarak teknik şekilde ele alınır.

Global anlatıda ise bu programlar sadeleştirilir:

Örneğin SSA, “kalite standartlarının gevşetilmesi” gibi daha yüzeysel bir anlatıya indirgenir.

Bu tür çerçeveleme, mesajı daha erişilebilir kılar;

Ancak analitik derinliği azaltır.

Net çıkarım (danışmanlık diliyle en kritik kısım):

Aynı mesaj, üç farklı seviyede okunmaktadır:

- Japon teknik kaynaklar → operasyonel gerçeklik

- Japon ana akım medya → yönetim ve iletişim

- Global medya → varoluşsal rekabet anlatısı

Bu fark, yalnızca medya dili farkı değildir.

Mesajın nasıl aksiyona dönüşeceğini de belirler.

Motivasyon: finansallar, maliyet dinamiği ve stratejik sıkışma

Sato’nun sözleri, kritik bir ayrımı görünür hale getiriyor:

Kâr büyüklüğü ile kârın sürdürülebilirliği aynı şey değildir.

Toyota FY2025’te güçlü finansallar açıklamıştır:

48,04 trilyon yen satış, 4,80 trilyon yen faaliyet kârı ve %10 marj.

Ancak ileriye dönük tablo farklıdır.

FY2026 beklentisi, faaliyet kârının 3,8 trilyon yene gerileVesmavi bandınarjın %7–8 bandına düşmesidir.

Gelir artarken kârlılığın düşmesi,

yapısal bir baskıya işaret eder.

Bu baskının üç ana kaynağı vardır:

1. Tarife ve jeopolitik şoklar

Tarife etkisi tek başına -1,45 trilyon yen seviyesindedir.

Bu, bir maliyet kalemi değil;

doğrudan marjı aşağı çeken sistematik bir yüktür.

Ek olarak Toyota’nın tedarikçi maliyetlerinin bir kısmını üstlenmesi,

bu baskıyı daha da artırmaktadır.

2. Operasyonel dalgalanma ve tedarik zinciri kırılganlığı

Küresel üretim üst üste düşmektedir.

Aynı anda lojistik şoklar (örneğin Orta Doğu hattı)

üretim planlarını doğrudan etkilemektedir.

Ancak daha kritik nokta içeridedir:

Üretim duruşlarının önemli kısmı

ekipman arızaları ve kalite problemlerinden kaynaklanmaktadır.

Bu şu anlama gelir:

Problem yalnızca dış şoklar değildir.

Operasyonel stabilite de zayıflamaktadır.

3. Teknoloji yatırımı – maliyet çakışması

Toyota aynı anda iki şeyi yapmak zorundadır:

- Yazılım / SDV ve elektrifikasyona yatırım yapmak

- Maliyetleri düşürmek

Bu doğal olarak bir gerilim yaratır.

Bu nedenle “break-even düşürme” hedefi kritik hale gelmiştir.

Ama bu hedef, klasik maliyet azaltımıyla sağlanamaz.

Tüm değer zincirinin yeniden tasarlanmasını gerektirir.

Ürün karması: yapısal bir geçiş sorunu

Toyota’nın hacmi güçlüdür:

8 milyonun üzerinde satış ve %46,9 elektrifikasyon oranı.

Ancak kompozisyon kritik bir sinyal verir:

- Hibrit: dominant

- BEV: sınırlı

Bu yapı, kısa vadede kârlılığı destekler.

Ancak uzun vadede rekabet riskini artırır.

Çünkü rekabet artık yazılım ve tam elektrikli platformlar üzerinden şekillenmektedir.

Rekabetin yeni merkezi

Çinli üreticiler (özellikle BYD),

hız + maliyet + entegrasyon kombinasyonunda yeni referans noktasıdır.

Bu, klasik OEM rekabetinden farklıdır.

Artık rekabet avantajı:

- daha iyi ürün değil

- daha hızlı ve daha ucuz sistem üretme kapasitesidir

Toyota’nın yanıtı: multi-pathway

Toyota tek bir teknolojiye oynamamaktadır.

BEV, hibrit, hidrojen ve karbon nötr yakıtları birlikte ilerletmektedir.

Bu strateji esneklik sağlar.

Ancak aynı zamanda karmaşıklık yaratır.

Peki bu ne anlama geliyor?

Bu tablo üç net gerçeğe işaret eder:

1. Toyota’nın problemi kâr değil, marj kalitesidir.

Şirket para kazanıyor, ancak bu kârlılık giderek daha kırılgan hale geliyor.

2. Baskı geçici değil, yapısaldır.

Tarifeler, teknoloji yatırımı ve rekabet aynı anda çalışıyor.

Bu nedenle klasik döngüsel toparlanma beklemek hatalı olur.

3. Mevcut iş modeli bu baskıyı taşıyamaz.

Aynı anda:

- yüksek varyant

- yüksek kalite standardı

- düşük hız

ile rekabet etmek mümkün değildir.

Bu nedenle Sato’nun mesajı aslında şudur:

👉 Sistem optimize edilmeyecek, yeniden kurulacak.

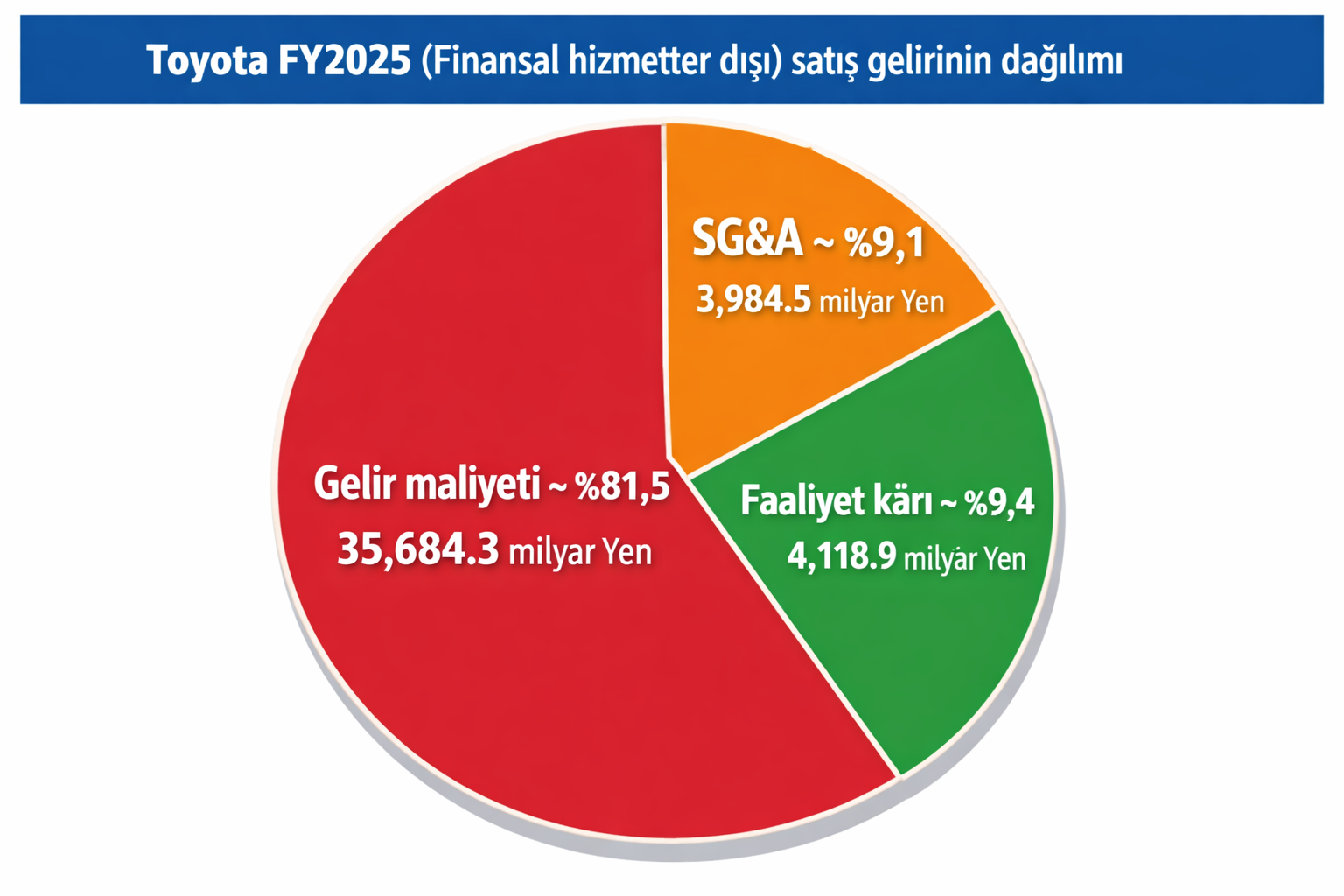

Maliyet kırılımı: “ürün maliyeti” ve SG&A’nın ağırlığı

Toyota’nın FY2025 gelir yapısı, maliyet probleminin nerede olduğunu açık şekilde gösterir:

- Gelir maliyeti: ~%81,5

- SG&A: ~%9,1

- Faaliyet kârı: ~%9,4

Bu dağılımın anlamı nettir:

Marj üzerinde belirleyici olan kalem SG&A değil,

doğrudan ürün maliyetidir.

Dolayısıyla “maliyet düşürme” söylemi,

genel gider optimizasyonu ile çözülemez.

Asıl odak noktası şudur:

malzeme, üretim ve değer zinciri verimliliği.

Bu veri, Sato’nun mesajıyla birebir örtüşür:

Problem küçük iyileştirmelerle çözülemez.

Maliyet yapısının kendisi değişmelidir.

Zaman çizelgesi: ne oldu?

Son 12 aya bakıldığında gelişmeler rastgele değildir.

Aksine, tek bir hikâyeye işaret eder:

- Finansallar güçlü başlar

- Ardından marj baskısı görünür hale gelir

- Tarife ve jeopolitik etkiler netleşir

- Operasyonel dalgalanmalar artar

- Yönetim değişimi devreye girer

- Ve sonunda açık bir “hayatta kalma” uyarısı yapılır

Bu bir kronoloji değil.

Kademeli bir baskı birikimidir.

Peki bu ne anlama geliyor?

1. Problem maliyet değil, maliyet yapısıdır.

%80+ seviyesinde olan ürün maliyeti,

şirketin rekabet alanını doğrudan sınırlar.

2. Marj iyileştirme SG&A’dan gelmeyecek.

Gerçek kaldıraç, üretim ve tedarik zincirindedir.

Bu da şu anlama gelir:

tedarikçi ekosistemi dönüşmeden marj düzelmez.

3. Son 12 ay bir “erken uyarı sistemi”dir.

Finansal düşüş, operasyonel sorunlar ve yönetim değişimi

aynı hikâyenin parçalarıdır.

Bu nedenle Sato’nun açıklaması bir reaksiyon değil,

gecikmiş bir kabuldür.

4. Artık opsiyon yok, zorunluluk var.

Maliyet yapısı değişmezse:

- marj düşmeye devam eder

- yatırım kapasitesi daralır

- rekabet gücü zayıflar

Sözün özü:

👉 Toyota’nın problemi maliyet yüksekliği değil,

yanlış yerde oluşan maliyettir.

Tarihsel emsaller ve olası sonuçlar

Sato’nun uyarısı, otomotiv sektöründe daha önce görülen bir kalıbın parçasıdır:

“Hayatta kalma” mesajı → radikal dönüşüm → kazananlar ve kaybedenler

Ancak sonuç, verilen mesajdan çok

mesajın nasıl uygulandığına bağlıdır.

Belirleyici olan iki faktördür:

- tedarikçiyle kurulan ilişki modeli

- uygulama disiplininin seviyesi

| Dönem / Şirket | Uyarının özeti ve bağlam | Tipik hamle seti | Gözlenen sonuç / ders |

| 1999–2002 Nissan/ Carlos Ghosn | Şirketin “kötü durumda” olduğunu ve uzun vadeli “hayatta kalma” için plan gerektiğini vurgulayan dönem. | Maliyet düşürme, fabrika ve tedarikçi yapısında sert rasyonalizasyon; kamuoyuna zor kararları anlatma. | Turnaround örneklerinde, maliyet disiplini kadar “kurumsal kimliği yıkmadan dönüşüm” yaklaşımı kritik görülür. |

| 2008–2009 General Motors / Rick Wagoner | Sektör iflas dalgasının ekonomik yıkıcılığına dikkat çeken ve hayatta kalma ihtiyacını ima eden mesajlar. | Devlet destek arayışı, yeniden yapılanma, kapasite küçültme ve iflas koruması tartışmaları. | “Kriz gelmeden krizi yaratma” refleksi zayıfsa maliyet daha ağırlaşabiliyor; iflas koruması bir yeniden başlatma aracı olabiliyor. |

| 2008 Fiat / Sergio Marchionne | “Tek başına hayatta kalamaz; ölçek gerekli” (konsolidasyon) vurgusu; kârlılık için milyonlarca araç ölçeği gerektiği argümanı. | Ortaklık/ birleşme arayışı, Ar-Ge ve sermaye harcamalarının paylaşılması, ölçek ekonomisi. | Emsal, otomotivde yatırım maliyetleri arttıkça konsolidasyon argümanının güçlendiğini; tedarikçilerin de OEM konsolidasyonuna göre yeniden konumlandığını gösterir. |

| 2024 Stellantis / Carlos Tavares | BEV maliyet düşürme yarışının tedarikçileri sıkıştıracağı; “kaos” ve sert cost-down tahminleri. | Parça maliyetlerinin agresif düşürülmesi, bazı parçalarda dikey entegrasyon tehdidi, tedarikçi bazında eleme. | Sato’nun uyarısı gibi, tedarikçiye “sadece fiyat kır” değil, “yeni teknoloji koşullarında verimlilik rejimini değiştir” mesajı veriliyor; kazananlar daha yüksek süreç yetkinliği olanlar. |

Tüm örnekler aynı zinciri doğrular:

Uyarı → radikal aksiyon → sistem yeniden kurulur

Ancak farkı yaratan şudur:

- bazı şirketler dönüşümü yönetir

- bazıları dönüşüm tarafından yönetilir

Toyota’nın mevcut pozisyonu

Toyota henüz kriz aşamasında değildir.

Ancak açık bir şekilde şu eşiğe gelmiştir:

optimizasyon sınırı → sistem dönüşümü gerekliliği

Toyota’nın avantajı şudur:

Uyarı, somut programlara bağlanmıştır:

- SSA (standart optimizasyonu)

- AREA35 (çeşit azaltımı)

- yazılım ve powertrain sadeleşmesi

Bu, mesajın retorik olmadığını gösterir.

Peki bu ne anlama geliyor?

1. Bu bir erken müdahale penceresidir.

Toyota hâlâ dönüşümü kontrol edebilecek pozisyondadır.

Bu, GM senaryosundan ayrıştığı noktadır.

2. Tedarikçi modeli değişmek zorundadır.

Geçmiş örneklerin tamamı aynı sonucu verir:

dönüşüm → tedarikçi yapısının yeniden kurulması

Toyota için de bu kaçınılmazdır.

3. Kazananlar ve kaybedenler oluşacaktır.

Bu tür dönüşümler nötr değildir.

- yüksek verimlilik + mühendislik katkısı olan tedarikçiler kazanır

- yalnızca üretim yapanlar elenir

4. Risk: yarım dönüşüm

En büyük risk, programların uygulanmaması değil;

yarım uygulanmasıdır.

Bu durumda:

- maliyet düşmez

- karmaşıklık kalır

- hız artmaz

Ve sistem daha kırılgan hale gelir.

En net cümle:

👉 Bu uyarı bir analiz değil,

eleme sürecinin başlangıcıdır.

Tedarikçiler ve yatırımcılar için çıkarımlar ve öneriler

Sato’nun mesajı, önümüzdeki 12–36 ay için net bir uygulama gündemi tanımlar:

- verimlilikte sıçrama

- maliyet yapısının yeniden tasarımı

- hızın temel performans metriği haline gelmesi

Bu bir dönüşüm ajandasıdır.

İyileştirme programı değildir.

Daha kritik olan nokta şudur:

Bu gündem tercih değil, zorunluluktur.

Mevcut yapı bu baskıyı taşıyamaz.

Dolayısıyla soru “ne yapılmalı?” değil,

“hangi hızla ve ne kadar radikal yapılmalı?” sorusudur.

Bu çerçevede aksiyon seti üç seviyede okunmalıdır:

- operasyonel (verimlilik ve kalite)

- yapısal (maliyet ve karmaşıklık)

- stratejik (hız ve ürün geliştirme modeli)

Aşağıdaki önlemler, bu dönüşümün ana araçlarını ve

beraberinde gelen riskleri gösterir.

Peki bu ne anlama geliyor?

1. Zaman penceresi sınırlı.

12–36 ay, dönüşüm için uzun değil.

Bu, kademeli iyileştirme değil, hızlı yeniden kurulum gerektirir.

2. Öncelik sırası değişiyor.

Kalite → maliyet → hız sıralaması yerini

hız → maliyet → yeterli kalite dengesine bırakıyor.

3. Tüm organizasyon etkilenir.

Bu yalnızca üretim veya satın alma konusu değildir.

Mühendislikten tedarik zincirine kadar tüm sistem değişir.

4. Ölçüm kriterleri yeniden yazılır.

Başarı artık şu soruyla ölçülür:

“Ne kadar iyi yaptık?” değil

“Ne kadar hızlı ve ne kadar verimli yaptık?”

En net cümle:

👉 Bu ajanda, performans artışı değil,

oyunun kurallarının değişmesidir.

| Olası önlem | Artılar | Eksiler / riskler | Olasılık (kanıt temelli) |

| SSA ile kalite–performans standartlarının “gerektiği kadar” seviyeye çekilmesi | Hurda/yeniden işleme azalır; toplam maliyet ve teslimat süresi düşer; tedarikçide kapasite açar | Yanlış uygulama kalite kaçaklarına yol açabilir; “standart gevşedi” algısı marka riskine dönüşebilir | Yüksek: SSA’nın 2017’den beri yürüdüğü ve bizzat konuşmada referans verildiği açık. |

| AREA35 ile parça/opsiyon çeşitliliğinin azaltılması | Karmaşıklık maliyeti düşer; stok/alan azalır; hat verimliliği artar | Niş müşteri talepleri karşılanamayabilir; tedarikçi ürün portföyü daralabilir | Yüksek: Konuşma metni ve Toyota iç açıklamaları doğrudan hedef %35 azaltımı söyler. |

| “Toyota Standard” ve benzeri iş listelerinin araç olmaktan çıkıp “kural”a dönüşmesinin tersine çevrilmesi | Mühendislik çevikliği ve hız artar; değer katan işe zaman açılır | İç kontrol/kalite güvencesi disiplininde boşluk riski | Yüksek: Konuşmada açık problem olarak tarifleniyor. |

| Yazılım türlerinin azaltılması; yazılım mimarisinde konsolidasyon | SDV geliştirme hızı artar; entegrasyon maliyeti düşer; parça/yazılım varyantı azalır | Geçiş maliyeti yüksek; organizasyonel sürtünme; tedarikçi yazılım ekiplerinden yeni yetkinlik talebi | Yüksek: Doğrudan “yazılım türlerini büyük ölçüde azaltma” hedefi konuluyor. |

| Powertrain kombinasyonlarının azaltılması (platform ve tedarik stratejisi sadeleşmesi) | Satın alma ölçeği ve standardizasyon; homologasyon/entegrasyon maliyeti düşer | Bazı tedarikçiler için “kaybedilen varyant” gelir düşüşü; teknoloji yol haritasında belirsizlik | Yüksek: Doğrudan “kombinasyon sayısını büyük ölçüde azaltma” deniyor. |

| Break-even volume düşürme (sabit + değişken maliyet, değer zinciri kârı) | Şoklara dayanıklılık; fiyat rekabetine alan; yatırım kapasitesi | Aşırı kesinti Ar-Ge/kaliteyi zayıflatabilir; tedarikçi marjlarını “tehlikeli” seviyeye indirebilir | Yüksek: Toyota finansal sunumunda kurumsal öncelik olarak geçiyor; Reuters analizi de vurguluyor. |

| Tarifeler/jeopolitik nedeniyle yerelleştirme (özellikle Kuzey Amerika) | Tarife etkisi azalır; lojistik risk düşer | Yerel kapasite yatırımı, işçilik maliyeti; bazı ülkelerde tedarikçi “transfer” baskısı | Orta: Tarifeler kârı baskılıyor; Reuters bunu yatırım ve maliyet baskısı olarak tartışıyor. |

| Tedarikçi portföy rasyonalizasyonu (konsolidasyon/eleme) | Yönetim maliyeti ve çeşit karmaşıklığı düşer; kritik parçalar için derin ortaklık | İkinci kaynak kaybı riskleri; KOBİ’ler için varoluşsal tehdit | Orta: Doğrudan “yarısını düşürürüz” tarzı bir ifade yok; ancak hız/maliyet odağı ve sektör örnekleri bu ihtimali güçlendiriyor. |

484 tedarikçi için kısa vadeli (0–180 gün) etkiler

Tedarikçiler açısından etki dört ana alanda ortaya çıkacaktır:

1. Cost-down’ın yeniden tanımı

Cost-down artık fiyat indirimi değildir.

Odak, “görünmez maliyetler” üzerinedir:

hurda, yeniden işleme (rework), kozmetik red.

SSA’nın temel amacı da budur:

aşırı kalite ve üretim yükünü sistematik olarak temizlemek.

Bu şu anlama gelir:

Kısa vadede en hızlı kazanım alanı,

fiyat pazarlığı değil;

proses içi kayıpların ortadan kaldırılmasıdır.

Dolayısıyla öncelikli aksiyon:

hurda + rework haritalama ve standartların birlikte yeniden tanımlanması.

2. Tedarikçi rolünün değişimi (öneri gücü)

“Toyota nasıl diyorsa” modeli sona ermektedir.

Yeni beklenti:

tedarikçinin aktif olarak çözüm önermesi.

Ancak bu, klasik anlamda pazarlık gücü artışı değildir.

Gerçek değişim şudur:

Tedarikçi artık fiyatla değil,

katkı seviyesiyle var olur.

Bu da yeni bir eleme kriteri yaratır:

öneri üretemeyen tedarikçi sistem dışına itilir.

3. Planlama ve kapasite riski artışı

Üretim planları daha oynak hale gelmektedir.

- Jeopolitik şoklar

- Lojistik kesintiler

- Model geçişleri

Bu dalgalanmalar, tedarikçiler için üçlü baskı yaratır:

- kapasite yönetimi

- stok optimizasyonu

- nakit akışı

Bu şu anlama gelir:

Operasyonel esneklik artık avantaj değil,

hayatta kalma şartıdır.

4. Güç dengesi: tek taraflı değil

İlk bakışta tablo “OEM baskısı” gibi görünür.

Ancak gerçek yapı daha karmaşıktır:

Toyota bir yandan maliyet düşürme baskısı kurarken,

diğer yandan maliyetin bir kısmını üstlenmektedir (360 milyar yen).

Bu hibrit model şu sonucu doğurur:

İlişki sıfır toplamlı değildir.

Ancak koşulludur.

Tedarikçinin pazarlık gücü üç şeye bağlıdır:

- kritik teknoloji veya kapasitede vazgeçilmezlik

- toplam maliyeti düşüren somut katkı

- şoklara hızlı adaptasyon

Peki bu ne anlama geliyor?

1. Cost-down artık finansal değil, operasyoneldir.

Kazanç fiyat indirimiyle değil, süreç temizliğiyle gelir.

2. Tedarikçi segmentasyonu hızlanacaktır.

İki grup oluşur:

- değer üretenler (kalır)

- uygulayıcılar (elenir)

3. Oynaklık yeni normaldir.

Planlama doğruluğu düşecek,

esneklik kapasitesi rekabet avantajı haline gelecektir.

4. İlişki modeli yeniden yazılıyor.

Bu ne klasik baskı modeli, ne de ortaklık modeli.

👉 Bu, performansa dayalı şartlı ortaklıktır.

Net olarak:

👉 Tedarikçiler için oyun artık “daha ucuza üretmek” değil,

daha akıllı ve daha hızlı üretmektir.

Tedarikçiler için önerilen aksiyonlar

Tedarikçiler için en rasyonel yaklaşım nettir:

“Maliyet düşürme”, fiyat indirimi değildir.

Süreç ve standartların yeniden tasarımıdır.

1. İlk 60 gün: sistematik temizlik (SSA / AREA35 uyumu)

İlk adım hızlı kazanım alanlarını ortaya çıkarmaktır.

Odak noktaları:

- hurda ve rework kaynakları

- kozmetik red kriterleri

- gereksiz test ve ölçüm adımları

- bunların çevrim süresine etkisi

Amaç analiz değil, aksiyon üretmektir.

Çıktı:

Toyota ile birlikte yürütülecek standart revizyonu için veri seti.

Bu yaklaşım, SSA’nın temel mantığıyla uyumludur:

aşırı kalite yükünü kaldır, akışı hızlandır.

2. “Öneri portföyü” oluşturma (kurumsal kas)

Tedarikçi rolü değişmiştir:

üretici → mühendislik katkı sağlayan ortak

Bu nedenle öneri üretimi bireysel değil,

kurumsal bir yetkinlik haline getirilmelidir.

Her ana parça ailesi için standart paket:

- maliyet sürücüleri analizi

- standart sadeleşme önerileri

- malzeme ikamesi

- design-for-manufacturing çözümleri

Amaç:

her görüşmede somut değer önerisi sunabilmek.

3. Nakit ve kapasite esnekliği (şoklara hazırlık)

Planlama oynaklığı artık kalıcıdır.

Bu nedenle tedarikçinin odak noktası değişir:

verimlilikten → dayanıklılığa

Gerekli aksiyonlar:

- güvenli stok seviyeleri

- alternatif lojistik senaryoları

- vardiya ve kapasite esnekliği

- kısa çevrimli S&OP sistemleri

Amaç:

talep şoklarında sistemin kırılmasını engellemek.

4. Sözleşme stratejisi: “uygun fiyat / uzun vadeli istikrar”

Toyota’nın kendi tanımı kritik bir kaldıraçtır:

“En ucuz” = uzun vadeli sürdürülebilir fiyat

Bu çerçeve, tedarikçi için bir fırsat yaratır:

- ham madde

- enerji

- işçilik

şoklarında maliyet paylaşımı ve fiyat güncelleme mekanizmaları

sözleşmeye bağlanabilir.

Bu, klasik fiyat pazarlığından farklıdır.

Risk paylaşımına dayalı bir modeldir.

Peki bu ne anlama geliyor?

1. İlk 60 gün belirleyici olacak.

Hızlı aksiyon alan tedarikçi avantaj kazanır,

geciken görünmez hale gelir.

2. Rekabet artık teklif aşamasında kazanılır.

Üretimde değil,

öneri kalitesinde fark yaratılır.

3. Esneklik = yeni maliyet avantajı.

Sabit ve optimize sistemler değil,

adaptif sistemler kazanır.

4. Sözleşmeler stratejik araca dönüşür.

Fiyat değil, risk ve sürdürülebilirlik konuşulur.

Tedarikçiler için:

👉 Bu dönüşümde kazanan tedarikçi,

en ucuz olan değil, en hızlı adapte olan olacaktır.

Yatırımcılar için önerilen izleme çerçevesi

Yatırımcı açısından kritik soru şudur:

Bu bir retorik mi, yoksa program mı?

Toyota tarafında sinyaller nettir:

bu bir söylem değil, programdır.

- break-even düşürme odağı açık

- tarife etkisi nicelleştirilmiş

- SSA / AREA35 gibi programlar tanımlı

- yazılım ve powertrain sadeleşmesi başlatılmış

Bu seviyede detay,

mesajın uygulamaya dönüştüğünü gösterir.

Ancak bu durum riski ortadan kaldırmaz.

Aksine, riski daha görünür hale getirir.

Risk iki katmandadır:

1. Toyota seviyesi risk

Marjın %10’dan %7–8 bandına inmesi,

yüzeyde küçük görünür.

Ancak etkisi büyüktür:

- fiyat rekabeti alanı daralır

- yatırım kapasitesi baskılanır

- stratejik esneklik azalır

Aynı anda şu baskılar devam etmektedir:

- tarife ve jeopolitik riskler

- üretim dalgalanmaları

- yazılım yetkinliği açığı

Bu kombinasyon, klasik OEM riskinden farklıdır:

çoklu baskı altında dönüşüm.

2. Tedarikçi seviyesi risk

Standart sadeleşmesi ve çeşit azaltımı,

yanlış uygulanırsa doğrudan kalite riskine dönüşür:

- kalite kaçakları

- iade / geri çağırma maliyetleri

- kontrat kaybı

Ek olarak, varyant azaltımı bazı tedarikçiler için

doğrudan gelir daralması anlamına gelir.

Bu nedenle dönüşüm, tüm tedarikçiler için fırsat değildir.

Seçici bir eleme mekanizmasıdır.

Kazanan profili

Bu ortamda kazanan tedarikçi tipi nettir:

- yüksek proses verimliliği

- mühendislik ve öneri üretme kapasitesi

- dalgalı üretime uyumlu nakit ve operasyon yönetimi

- yazılım ve elektronik dönüşümüne yatırım yapabilme

Bu dört özellik,

Toyota’nın beklentileriyle birebir örtüşür:

öneri gücü + üretkenlik

Peki bu ne anlama geliyor?

1. Bu bir dönüşüm hikâyesi, değer tuzağı değil.

Toyota hâlâ güçlü; ancak yanlış okuma yapılırsa

“kârlı ama zayıflayan” şirketlere özgü tuzak oluşabilir.

2. Tedarikçi evreni yeniden fiyatlanacaktır.

Tüm tedarikçiler eşit etkilenmeyecek.

Fark, operasyonel ve mühendislik yetkinliğinde oluşacak.

3. Kısa vadeli marj düşüşü, uzun vadeli filtre mekanizmasıdır.

Marj baskısı, sistemdeki verimsiz oyuncuları dışarı iter.

4. En kritik yatırım sorusu değişmiştir:

“Kim büyüyecek?” değil,

👉 “kim bu dönüşümden sağ çıkacak?”

Bence:

👉 Bu süreçte değer, hacimden değil

dayanıklılık ve adaptasyon kapasitesinden üretilecektir.

ÖZET

Koji Sato’nun “bu haliyle devam edersek hayatta kalamayız” uyarısı, finansal bir kriz sinyali değil; Toyota ve Japon otomotiv ekosistemi için yapısal bir rekabet dönüşümüne işaret eder.

1. Temel Mesaj

Rekabetin kuralları değişmiştir:

- Hız

- Maliyet

- Teknoloji (özellikle yazılım ve elektrifikasyon)

Toyota’nın zayıf noktası hızdır. Bu fark kapanmazsa büyüyecektir.

👉 Bu bir performans problemi değil, sistem problemidir.

2. Finansal Gerçeklik

- Gelir güçlü, ancak marj düşüş trendinde (%10 → %7–8)

- Maliyet baskısı yapısal:

- Tarifeler (~1.45 trilyon yen)

- Operasyonel dalgalanma

- Teknoloji yatırımı

👉 Problem kâr değil, kârın kalitesidir.

3. Ana Problem: Maliyet Yapısı

Gelir dağılımı:

- ~%81,5 ürün maliyeti

- ~%9 SG&A

- ~%9,4 kâr

👉 Marj iyileştirme SG&A’dan değil, üretim ve tedarik zincirinden gelir.

4. Stratejik Baskı

Toyota aynı anda:

- maliyet düşürmek

- hızlanmak

- yazılım/elektrifikasyona yatırım yapmak zorundadır.

👉 Mevcut iş modeli bu yükü taşıyamaz.

5. Dönüşümün Doğası

Bu bir optimizasyon değil, yeniden kurulumdur:

- SSA → kalite/standart optimizasyonu

- AREA35 → çeşit azaltımı

- Yazılım & powertrain sadeleşmesi

👉 Karmaşıklık azaltılır, hız artırılır.

6. Tedarikçi Etkisi

4 ana değişim:

- Cost-down yeniden tanımlanır → fiyat değil süreç

- Tedarikçi rolü değişir → üretici değil çözüm ortağı

- Oynaklık artar → esneklik zorunlu hale gelir

- Güç dengesi hibrit → baskı + maliyet paylaşımı

👉 Eleme süreci başlar.

7. Aksiyon Gündemi (12–36 ay)

- Süreç temizliği (hurda, rework, standartlar)

- Öneri üretme kapasitesi

- Nakit ve kapasite esnekliği

- Risk paylaşımına dayalı sözleşmeler

👉 Hızlı aksiyon alan kazanır.

8. Sektör Emsalleri Ne Diyor?

Geçmiş örnekler (Nissan, GM, Fiat, Stellantis):

Ortak desen: Uyarı → Radikal aksiyon → Sistem yeniden kurulur

👉 Yarım dönüşüm başarısızlığa götürür.

9. Yatırımcı Perspektifi

Bu bir retorik değil, programdır.

Riskler:

- Toyota: marj baskısı + yatırım ihtiyacı

- Tedarikçi: kalite riski + gelir daralması

Kazanan profil:

- yüksek verimlilik

- mühendislik katkısı

- esnek operasyon

- yazılım yetkinliği

10. Net Sonuç

👉 Toyota’nın problemi maliyet yüksekliği değil, yanlış yerde oluşan maliyettir.

👉 Bu süreç bir iyileştirme değil, sistem elemesi ve yeniden kurulumu sürecidir.

👉 Kazananlar:

- hızlı adapte olanlar

- değer üretenler

👉 Kaybedenler:

- yalnızca üretim yapanlar

Tek Cümle

Toyota için oyun değişti: daha iyi üretmek değil, daha hızlı ve daha yalın üretmek belirleyici olacak.

KAYNAKÇA

https://toyotatimes.jp/toyota_news/1098_1.html

https://car.watch.impress.co.jp/docs/news/2097737.html

https://insideevs.com/news/791250/toyota-safety-supplier-warning-china/

https://toyotatimes.jp/toyota_news/1098.html

https://diamond.jp/articles/-/386906

https://www.autoblog.com/news/toyota-says-it-must-change-to-survive-and-china-is-why

https://mainichi.jp/articles/20260326/ddm/008/020/070000c

https://global.toyota/en/newsroom/corporate/39288520.html

https://global.toyota/en/newsroom/corporate/40850156.html

https://toyotatimes.jp/toyota_news/toyota_supplier/001.html

https://www.wardsauto.com/news/archive-wards-nissan-in-bad-shape-but-now-has-the-plan/763245/

https://hbr.org/2002/01/saving-the-business-without-losing-the-company

https://en.wikipedia.org/wiki/General_Motors_Chapter_11_reorganization

https://www.reuters.com/article/business/fiat-can-t-survive-alone-needs-partner-ceo-idUSTRE4B738Z/

https://www.themanufacturer.com/articles/auto-industry-must-consolidate-says-fiat-chrysler-ceo/