KÜRESEL DEĞER ZİNCİRLERİ ÇERÇEVESİNDE BYD, TOYOTA VE AUTOLIV ÖRNEKLERİ

Özet

Küresel otomotiv endüstrisi elektrikli araçlara geçiş, dijitalleşme, karbon nötr hedefleri ve jeopolitik riskler nedeniyle hızla yeniden yapılandırılmaktadır. Avrupa Birliği’nin stratejik özerklik yaklaşımı doğrultusunda geliştirdiği yeni sanayi politikaları, otomotiv değer zincirlerinde bölgeselleşme eğilimlerini güçlendirmekte; üretim ve tedarik kararlarının nihai pazara yakın coğrafyalarda yoğunlaşmasını teşvik etmektedir. Bu çalışma, söz konusu dönüşümün Türkiye otomotiv sektörü üzerindeki muhtemel etkilerini Küresel Değer Zinciri (GVC) yaklaşımı çerçevesinde incelemektedir. Nitel vaka çalışması tasarımıyla BYD, Toyota ve Autoliv örnekleri ele alınmış; şirket kararları, sektörel raporlar ve OECD, Dünya Bankası ve Avrupa Komisyonu gibi kurumsal kaynakların işaret ettiği eğilimler birlikte değerlendirilmiştir. Bulgular, Avrupa merkezli düzenleyici çerçevenin yatırım kararlarında giderek daha belirleyici hale geldiğini ve Türkiye’nin yüksek AB ihracat bağımlılığı nedeniyle bu dönüşümden doğrudan etkilendiğini göstermektedir. Çalışma, Türkiye’nin rekabet gücünü koruyabilmesi için pazar çeşitlendirmesi, yüksek katma değerli üretime geçiş (upgrading) ve AB ile düzenleyici uyum kapasitesinin güçlendirilmesine yönelik politika önerileri sunmaktadır.

Anahtar Kelimeler: Otomotiv, Avrupa Birliği sanayi politikası, stratejik özerklik, küresel değer zinciri, bölgeselleşme, Türkiye

Giriş

Otomotiv sektörü, aynı anda birden fazla dönüşümün kesiştiği bir döneme girmiştir. Elektrikli araçlara (EV) geçiş ve batarya teknolojilerinin belirleyici hale gelmesi, yalnızca nihai ürün kompozisyonunu değil, tedarik zincirinin kritik girdilerini, standartlarını ve yatırım coğrafyasını da dönüştürmektedir. Dijitalleşme ve yazılım tanımlı araçlar ise değerin önemli bir kısmını donanımın ötesine taşıyarak yazılım, veri ve hizmet katmanlarını stratejik hale getirmektedir. Bu yapısal dönüşüme karbon azaltımı hedefleri ve tedarik zinciri kırılganlıkları (pandemi sonrası dönemde daha görünür hale gelen kesinti riskleri ile jeopolitik gerilimler) eşlik etmektedir.

Bu tablo içinde Avrupa Birliği (AB) stratejik özerklik hedefi doğrultusunda sanayi politikasını yeniden kurgulamaktadır. Net-sıfır teknolojiler, kritik hammaddeler ve tedarik güvenliği başlıklarında yoğunlaşan yeni düzenleyici çerçeve, otomotiv değer zincirinde “nerede üretilecek, nereden tedarik edilecek, hangi standartlarla pazara girilecek” sorularını daha politik ve daha kurallı bir zemine taşımaktadır. Avrupa üretim ağlarına güçlü biçimde entegre olan Türkiye açısından bu değişim, yalnızca ihracat pazarındaki talep koşullarını değil, aynı zamanda değer zincirindeki konumun sürdürülebilirliğini de etkilemektedir.

Bu makalede şu sorulara odaklandım: (i) AB sanayi politikaları yatırım ve tedarik kararlarını hangi kanallardan dönüştürmektedir? (ii) BYD, Toyota ve Autoliv kararları bu dönüşümün hangi boyutlarını görünür kılmaktadır? (iii) Türkiye’nin yüksek AB bağımlılığı, değer zincirindeki konumunu risk-fırsat ekseninde nasıl yeniden tanımlamaktadır? Çalışmanın katkısı, firma kararlarını tekil olaylar olarak değil, AB’nin “pazara erişim koşullarını” yeniden yazdığı daha geniş değer zinciri dönüşümünün parçaları olarak ele almasıdır.

Literatür Taraması

1. Küresel Değer Zincirleri (GVC) ve otomotiv

GVC yaklaşımı, yalın üretim anlayışı ve Toyota tarzı yalın üretim süreçlerinin coğrafi olarak parçalanması ve farklı ülkelerdeki firmalar arasında bölüşülmesi üzerinden rekabetçiliği analiz eder. Otomotiv sektörü, çok katmanlı tedarikçi yapısı, modülerleşme eğilimi ve standartlaşmış üretim arayüzleri nedeniyle değer zinciri analizine elverişli bir örnek sunar. Zincir yönetişimi (governance) tartışmaları, gelişmekte olan ülkelerin yalnızca üretim hacmiyle değil, tasarım, mühendislik, sertifikasyon, ileri üretim ve inovasyon gibi alanlarda “yükselme” kapasitesiyle kalıcı rekabet avantajı elde edebileceğini vurgular.

Pandemi sonrası dönemde literatür, verimlilik odaklı küreselleşme mantığının yanında dayanıklılık (resilience) hedefinin öne çıktığını göstermektedir. Bu bağlam, şirketlerin “en ucuz” tedarik yerine “en güvenilir ve en uyumlu” tedariki tercih etmeye başladığı; bölgesel tedarik havzalarının güçlendiği bir dönüşüm dinamiğini beslemektedir.

2. AB sanayi politikaları ve stratejik özerklik

AB’nin yeni sanayi politikası seti, yeşil dönüşüm ve teknoloji/tedarik egemenliği hedeflerini stratejik özerklik çatısı altında birleştirir. Net-sıfır sanayi kapasitesinin Avrupa içinde büyütülmesi, kritik hammaddelerde dış bağımlılığın azaltılması ve tedarik zincirlerinin izlenebilirliğinin artırılması; otomotiv özelinde batarya ekosistemi, kritik mineraller ve düşük karbonlu üretim koşullarını daha belirleyici hale getirir. Bu düzenlemeler, yalnızca AB içi üretimi teşvik etmez; AB dışındaki üretim merkezleri için de pazara giriş koşullarını sıkılaştırarak rekabeti “uyum kapasitesi” üzerinden yeniden tanımlar.

3. Türkiye’nin otomotiv değer zincirindeki konumu

Türkiye, Avrupa otomotiv üretim ağları içinde güçlü üretim kapasitesi ve tedarikçi ekosistemiyle önemli bir merkezdir. Bununla birlikte rekabetçiliğin giderek düşük karbonlu üretim, izlenebilirlik, sertifikasyon ve EV standartlarına uyum gibi alanlarda yoğunlaştığı bir dönemde, Türkiye’nin değer zincirindeki konumu “mevcut entegrasyonun devamı” ile “katma değer düzeyinin yükseltilmesi” ikilemi arasında şekillenmektedir. Başka bir ifadeyle mesele, Türkiye’nin zincirde kalıp kalmayacağından çok, hangi koşullarla ve hangi katma değer düzeyinde kalacağıdır.

Yöntem ve Araştırma Tasarımı

Çalışma, AB sanayi politikalarının otomotiv değer zincirlerindeki yeniden yapılanmayı nasıl etkilediğini anlamak üzere nitel vaka çalışması tasarımını benimsemektedir. BYD, Toyota ve Autoliv vakaları, değer zincirinin farklı katmanlarını (EV odaklı yeni oyuncu, küresel ölçekli yerleşik OEM, tedarikçi/yan sanayi katmanı) temsil edecek şekilde seçilmiştir. Analiz, üç eksen üzerinden yürütülmüştür:

- Bölgeselleşme ve üretimin pazara yaklaşması,

- Düzenleyici uyum ve pazara erişim,

- Türkiye’nin değer zincirindeki konumunun aşınması veya yükselme olasılıkları.

Türkiye Otomotiv Sektörü: Temel Göstergeler ve Duyarlılık Alanları

Tablo 1. Türkiye otomotiv sektörü göstergeleri (2025)

Kaynak: OSD, OİB (2025)

Tablo 1, Türkiye otomotiv sektörünün ölçek ve dış pazar bağımlılığını aynı anda görünür kılmaktadır. Üretimin önemli bir kısmının ihracata yönelmesi ve ihracatın %72,5 gibi çok yüksek bir oranla AB pazarına bağımlı olması, sektörü AB kaynaklı düzenleyici değişimlere karşı “yüksek duyarlılık” konumuna taşır. Bu nedenle AB’de yerli içerik tartışmaları, düşük karbonlu üretim gereklilikleri ve EV standartlarının sertleşmesi gibi gelişmeler Türkiye açısından yalnızca maliyet artışı değil, doğrudan pazara erişim koşullarının yeniden tanımlanması anlamına gelebilir. Dolayısıyla Tablo 1’deki göstergeler, çalışmanın bulgular bölümünde ortaya konan “düzenleyici uyumun yatırım ve tedarik kararlarını belirlemesi” bulgusunu nicel bağlamda desteklemektedir.

Tablo 2. İncelenen Şirket Kararlarının

Karşılaştırılması

Bulgular

1. Yatırım kararlarında bölgeselleşme: “maliyet”ten “uyum ve risk”e kayış

Üç vaka birlikte değerlendirildiğinde, yatırım kararlarının giderek daha fazla nihai pazara yakınlık, düzenleyici uyum ve tedarik güvenliği kriterleri doğrultusunda şekillendiği görülmektedir. Bu, otomotiv değer zincirinde “küresel verimlilik” mantığının tek belirleyici olmaktan çıktığı; onun yanına “uyum-yoğun rekabet” ve “risk azaltımı” hedeflerinin yerleştiği bir geçişe işaret eder.

Bu geçiş, Tablo 2’de özetlenen karar–gerekçe ilişkileri üzerinden daha somut biçimde izlenebilmektedir: BYD’nin Avrupa yatırımlarında Macaristan önceliği, AB pazarına yakınlık ve AB içi üretimin sağladığı uyum avantajlarıyla ilişkilendirilirken, Toyota’nın Brezilya’da üretim konsolidasyonu verimlilik artışı hedefiyle açıklanmakta ve bu karar küresel ölçekte “yeniden yapılanma” sinyali üretmektedir. Autoliv’in Türkiye üretimini sonlandırması ise kapasite optimizasyonu gerekçesiyle ifade edilmekte; Türkiye açısından istihdam ve yan sanayi üzerinde riskleri artıran bir yeniden konumlanma örneği sunmaktadır. Bu tablo, farklı firma türlerinin dahi ortak bir doğrultuda hareket edebildiğini; düzenleyici çerçeve ve pazar erişimi mantığının üretim coğrafyasını dönüştürdüğünü göstermektedir.

2. Türkiye’nin AB bağımlılığı: pazara erişim koşullarının sertleşmesi

Türkiye otomotiv ihracatında AB’nin ağırlığı, düzenleyici şoklara karşı kırılganlığı artırmaktadır. Burada belirleyici olan, yalnızca talep tarafındaki dalgalanmalar değildir; daha çok pazara erişim için gereken standartların ve koşulların hızla değişmesidir. Üç alan özellikle öne çıkmaktadır:

- Yerli içerik/menşe kuralları: Yerli içerik gerekliliklerinin sıkılaşması, AB içi üretimi veya AB ile düzenleyici uyumu daha güçlü coğrafyaları avantajlı hale getirebilir.

- Karbon maliyetleri ve sınırda düzenleme mekanizmaları: Üretimde emisyon yoğunluğu ve raporlama kapasitesi, maliyet ve rekabetçiliği doğrudan etkileyen faktörlere dönüşmektedir.

- EV standartları ve batarya ekosistemi: Batarya güvenliği, izlenebilirlik, geri dönüşüm ve tip onayı gibi başlıklarda uyum kapasitesi değer zincirinde “seçim eşiği” yaratabilmektedir.

Bu bulgu, Türkiye’nin mevcut entegrasyonunun önemli bir avantaj olmakla birlikte, rekabetçiliğin giderek “uyum + teknoloji + düşük karbon” bileşimine bağlı hâle geldiğini göstermektedir.

3. Zamanlama boyutu: kararların kümelenmesi ve belirsizlik penceresi

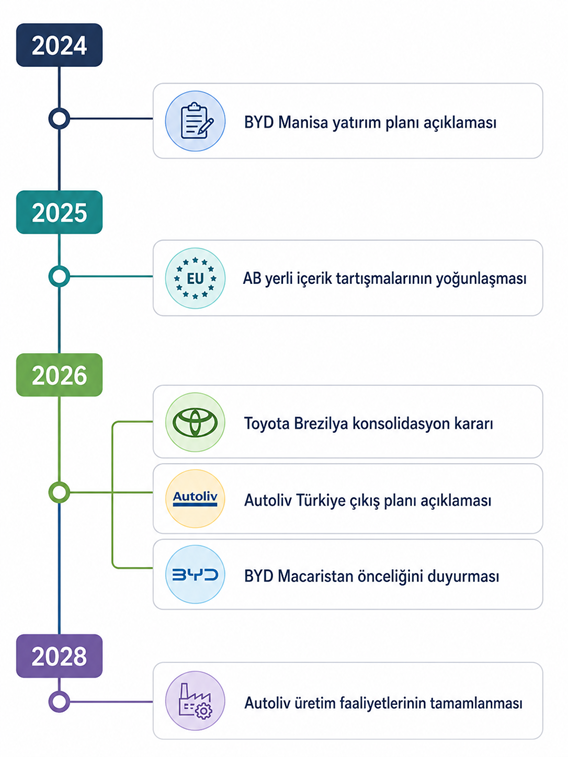

Şekil 1’deki zaman çizelgesi, 2024–2028 döneminde kritik kararların belirli bir kümelenme içinde ortaya çıktığını göstermektedir: 2024’te BYD’nin Manisa yatırım planı açıklaması; 2025’te AB’de yerli içerik tartışmalarının yoğunlaşması; 2026’da Toyota’nın Brezilya konsolidasyonu ile Autoliv’in Türkiye çıkış planının ve BYD’nin Macaristan önceliğinin görünürleşmesi; 2028’de Autoliv’in üretim faaliyetlerini tamamlama süreci. Bu sıralama, Türkiye açısından “kısa vadede belirsizlik, orta vadede yeniden konumlanma” penceresinin açıldığını düşündürmektedir. Başka bir ifadeyle risk, tek bir karar anından çok, kararların art arda gelerek değer zinciri içindeki rol dağılımını yeniden yazmasıdır.

Tartışma

Bulgular, otomotiv sektöründe küreselleşmeden bölgeselleşmeye doğru belirgin bir geçiş yaşandığını göstermektedir. Ancak bu geçişi yalnızca “coğrafi yakınlaşma” olarak okumak yetersizdir; asıl dönüşüm, düzenleyici alanın değer zincirini yeniden şekillendirmesidir. AB sanayi politikalarının stratejik özerklik, net sıfır teknolojiler ve kritik girdiler ekseninde sertleşmesi, pazara erişimi giderek daha fazla uyum, izlenebilirlik ve düşük karbon koşullarına bağlamaktadır. Bu, firmaların yatırım kararlarında yalnızca işçilik/lojistik maliyeti değil, uyum maliyeti, düzenleyici belirsizlik ve tedarik güvenliği riskini de birlikte optimize etmeye yöneldiğini göstermektedir.

Türkiye açısından temel risk, yalnızca “yatırım kaybı” değildir. Daha yapısal risk, Türkiye’nin Avrupa otomotiv değer zincirindeki rolünün zaman içinde daha düşük katma değerli aşamalara sıkışması veya belirli segmentlerde ikame edilebilir hale gelmesidir. Tablo 2’de görülen kararlar, bu riskin nasıl çalıştığını açık biçimde ortaya koyar: BYD’nin AB pazarına yakınlık gerekçesiyle Avrupa içi üretimi öncelemesi, yeni yatırımların “pazara erişim” motivasyonuyla şekillendiğini ima ederken, Autoliv’in kapasite optimizasyonu gerekçesiyle Türkiye’den çıkışı, tedarikçi katmanında rekabetin “maliyet” kadar “konumlandırma ve uyum” parametreleriyle de belirlendiğine işaret etmektedir. Toyota örneği ise küresel konsolidasyon kararlarının devam ettiğini, ancak bu kararların yeni dönemde değer zinciri mimarisindeki geniş yeniden yapılanmayla birlikte okunması gerektiğini göstermektedir.

Bununla birlikte sonuçlar, Türkiye’nin otomotiv değer zincirlerinden bütünüyle dışlanacağı anlamına gelmemektedir. Türkiye, gelişmiş yan sanayi altyapısı, üretim ölçeği ve lojistik avantajları sayesinde güçlü bir başlangıç konumuna sahiptir. Ancak bu avantajların sürdürülebilir rekabet gücüne dönüşmesi, “mevcut üretimi sürdürme” yaklaşımından çok, katma değer düzeyini yükselten ve uyum kapasitesini kurumsallaştıran bir dönüşüm stratejisine bağlıdır. Dolayısıyla mesele, Türkiye’nin zincirde kalıp kalmayacağı değil; hangi katma değer düzeyinde ve hangi uyum kapasitesiyle kalacağıdır.

Sonuç ve Politika Önerileri

Bu çalışma, AB’nin stratejik özerklik eksenli sanayi politikalarının otomotiv değer zincirinde bölgeselleşmeyi hızlandırdığını ve yatırım/üretim kararlarını düzenleyici uyum ile risk azaltımı üzerinden yeniden şekillendirdiğini göstermektedir. Tablo 1’de görülen yüksek AB bağımlılığı (%72,5), Türkiye otomotiv sektörünü AB kaynaklı düzenleyici değişimlere karşı daha hassas hale getirirken, Tablo 2 ve Şekil 1’de özetlenen firma kararları, bu hassasiyetin yatırım belirsizliği, yeniden yapılanma sinyalleri ve tedarikçi/istihdam riskleri gibi kanallarla somutlaşabildiğini ortaya koymaktadır.

Bu çerçevede politika önerileri üç başlıkta toplanabilir:

- Pazar çeşitlendirmesi ve risk dağıtımı: AB pazarına aşırı bağımlılığı azaltacak ihracat ve pazara giriş stratejileri geliştirilmelidir. Bu, düzenleyici şokların etkisini azaltırken firmalara uyum için zaman ve kaynak alanı açar.

- Yüksek katma değerli üretime geçiş (upgrading): EV ekosistemi (batarya bileşenleri, güç elektroniği), dijital üretim, yazılım/bağlantılı araçlar ve ileri malzemeler gibi alanlarda yetkinlik ve yatırım kapasitesi güçlendirilmelidir.

- Düzenleyici uyum ve sertifikasyon altyapısı: Karbon ayak izi ölçümü/raporlaması, izlenebilirlik, sürdürülebilirlik standartları ve EV tipi onayı gibi alanlarda kamu–özel koordinasyonu artırılmalı; test/sertifikasyon kapasitesi ve insan kaynağı planlaması bütüncül biçimde ele alınmalıdır.

Sonuç olarak Türkiye’nin rekabetçiliği, mevcut üretim ölçeğinin korunmasından çok değişen kuralları okuyabilen, uyumu kurumsallaştırabilen ve katma değer düzeyini yükseltebilen bir dönüşüm stratejisine bağlıdır.

Akademik Kaynaklar

Baldwin, R. & Freeman, R. (2022). Risks and Global Supply Chains.

Gereffi, G. & Fernandez-Stark, K. (2018). Global Value Chain Analysis: A Primer.

Humphrey, J. & Schmitz, H. (2002). How Does Insertion in Global Value Chains Affect Upgrading?

Sturgeon, T. (2008). From Commodity Chains to Value Chains.

Pianta, M., Lucchese, M. & Nascia, L. (2020). The Policy Space for Industrial Policy in Europe.

European Commission (2024). Net-Zero Industry Act.

European Commission (2024). Critical Raw Materials Act.

OECD (2023). The Future of Global Automotive Value Chains.

World Bank (2024). Türkiye Country Economic Memorandum.

UNCTAD (2023). World Investment Report.

Jäger, K. & Springford, J. (2023). European Strategic Autonomy and Industrial Policy.

McKinsey & Company (2024). The Future of European Automotive Supply Chains.

Yorum bırakın